個人事業主になるとサラリーマン時代とは健康保険の仕組みが違ってきます。

フリーランスになったら健康保険はどうすればいいのか?

そんな個人事業主向けの健康保険を詳しく解説していきます。

目次

個人事業主の健康保険

脱サラしたら

サラリーマンを辞めたら健康保険と年金の切り替え手続きをしなければいけません。

年金編はこちらをご覧ください。

ここでは健康保険編をお伝えします。

フリーランスになったら健康保険の選択肢は国民健康保険に加入するか?

サラリーマン時代の健康保険を継続して利用する任意継続という制度を使うかの二択と考えて下さい。

まずは国民健康保険からご紹介します。

国民健康保険って?

日本は国民皆保険制度を取っていますので、すべての国民が何かしらの保険に加入することが可能です。

国民健康保険は、サラリーマン以外の人たちが加入できる保険制度と考えて下さい。

保険者、つまり保険を運営しているのは市町村と国民健康保険組合になります。

国民健康保険組合は、同種の事業の組合員で構成された組織で、最もポピュラーなのは建築関連の方々が加入する土建組合がこれにあたります。

それ以外のフリーランスの方々は市町村の国民健康保険に加入することになります。

手続きは?

これらの書類を持参して区役所や市役所、出張所で手続きが可能です。

(1)下記の書類のいずれか1点

- 健康保険資格喪失証明書

- 退職証明書

- 雇用保険被保険者離職票

- 扶養削除証明書

(2)本人確認できるもの

- マイナンバーカード

- 運転免許証

- パスポート

- 在留カード

- 住民基本台帳カード(写真付)など

(3)マイナンバー(個人番号)がわかるもの

- マイナンバーカード(個人番号カード)

- 通知カードなど

届け出の期間は資格喪失日から14日以内となっていますのでご注意ください。

扶養は?

サラリーマン時代の健康保険と大きく異なるのは、国民健康保険には不要という概念がないということです。

サラリーマンの場合、奥様や子供、同居の両親などが一定の収入以下であれば扶養に入ることが可能です。

ですが、国民健康保険にはそれがありません。

旦那様が国民健康保険に加入したら、同居の家族もみんな保険に加入するという形になるのです。

一人一人加入じゃ高くなるんじゃない?

と考えてしまいますが、収入に応じて保険料は増減しますので、必ずしも保険料が高くなるという訳ではありません。

保険料

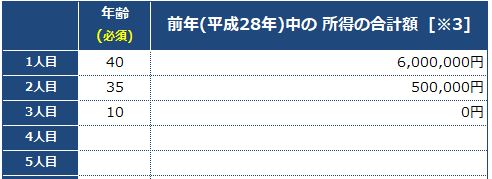

気になる保険料ですが、江東区のHPに掲載されていた試算表で計算してみました。

旦那様の年齢40歳。昨年の年収が600万円。

専業主婦の奥様は35歳、パートの収入で年間50万円程度。

お子様は小学生が一人。

するとこのような金額になります。

あくまでも概算なのでご注意ください。

月にすると65,890円換算。

これはかなりの金額ですね。

任意継続被保険者

サラリーマンだった人は、会社を辞めた後も一定期間前の会社の健康保険に加入することが出来ます。

この制度を任意継続被保険者制度と呼びます。

一般的な協会けんぽに加入している会社であれば、退職後も2年間は協会けんぽの健康保険に加入することが出来るのです。

要件は?

退職日までに継続して2か月以上保険に加入していた人となります。

継続して2か月というところに注意が必要です。

手続きは?

会社を辞めてから20日以内に行う必要があります。

手続きをする先は、例えば協会けんぽであれば、国民健康保険のように市町村等で運営している訳ではありませんので、区役所とか出張所に行っても扱ってくれませんのでご注意ください。

協会けんぽであれば、各支部にて手続きを行ってくれます。

支部ってどこ?

東京であれば、中野区のサンプラザの近くに協会けんぽの支部があります。

窓口は状況によってかなり混雑するそうなので郵送の方が好ましいようです。

こちらの協会けんぽの申請用紙を記入して郵送、もしくは窓口に持っていきます。

中身は特に難しいことはなく、扶養家族がいる場合は下段に必要事項を記載し、奥様の課税証明書を合わせて送付しましょう。

課税証明書は、パートでほとんど収入がないなんて場合でも取れるのでご安心ください。

保険料は?

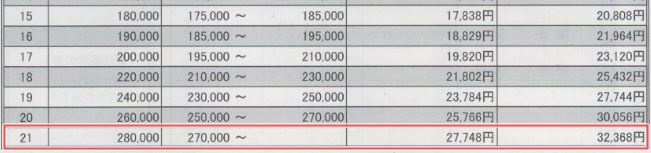

保険料は、原則的に退職時の保険料の2倍となります。

在職中は会社が折半で出してくれていたので半額で済みましたが、個人の場合は全額負担になるため2倍。

ですが!!単純に2倍になる訳じゃないのでご安心ください。

任意継続の標準報酬月額の上限は28000円です。

なので最大でもこの赤枠の中で納まりますので国民健康保険よりはかなりお得なのではないでしょうか?

注意点

任意継続被保険者は、本来なら会社勤めの人のための制度なのに特別に加入させてあげるよ!という制度と考えて下さい。

なので、保険料を滞納したりしてしまうとすぐに資格を喪失されてしまいます。

もう一点注意点としては、すぐには保険証は発行されないということ。

会社を辞めた後、会社側は健康保険の資格喪失の手続きを実施します。

資格喪失の届は、5日以内となってますので、退職後5日後に会社が喪失の届け出をしたらそれだけ遅くなるという事です。

その手続きが終わり、協会けんぽのデータベースに登録されるまでしばらく時間がかかります。

それから保険証を発行して郵送という流れなので、2週間程度保険証が手元にないということは想定の中に入れておきましょう。

あとは前述したように期限は2年間です。

まとめ

会社を辞めた後、面倒くさいという理由で任意継続被保険者の手続きをしない方が多いようです。

一昔前は、サラリーマンの健康保険は2割負担という時代があり、その頃はみんな任意継続被保険者の手続きをしたそうですが、確かにその頃に比べメリットは減っています。

ですが、明らかに保険料は少なくて済みますので、面倒だからと言って手続きをしないのはもったいないのです。

2年間という期間があれば、その間に事業を拡大して法人成りして健康保険に加入することもできるでしょうし、逆に事業を諦め再就職という方法も考えられます。

面倒くさいという理由でこのような制度を利用しないのは大変もったいないので、ぜひ積極的に利用してみて下さい。